El mercado de renta de oficinas se mantiene en un proceso de recuperación; ello, en un entorno de precios promedio a la baja ante la alta disponibilidad de espacios. Así, la proyección para este año es que la vacancia en el mercado continúe reduciendo, a partir de un progresivo dinamismo de la demanda con un desempeño promedio semestral de alrededor 70,000 m2; indicó el reporte del Mercado de Oficinas, elaborado por la consultora Jones Lang LaSalle (JLL).

“La producción Prime que estuvo planificada para el segundo semestre del año pasado se sumará a la producción Subprime que iniciará operaciones durante este año; sumando en total más de 65,000 m2, de los cuales el 37% son oficinas Prime únicamente en renta y 63% oficinas subprime″,señaló Luis Sánchez, consultor senior de Investigación y Consultoría de JLL.

El experto afirmó que será el submercado Miraflores el cual reciba tres de los ocho nuevos edificios de oficinas que están programados a iniciar operaciones este año, los cinco restantes están distribuidos en los submercados San Isidro CBD, San Isidro Occidente, Este y Centro. Mientras que los submercados San Borja, Magdalena, La Victoria y Lince no recibirán nueva producción hasta el 2026-2027.

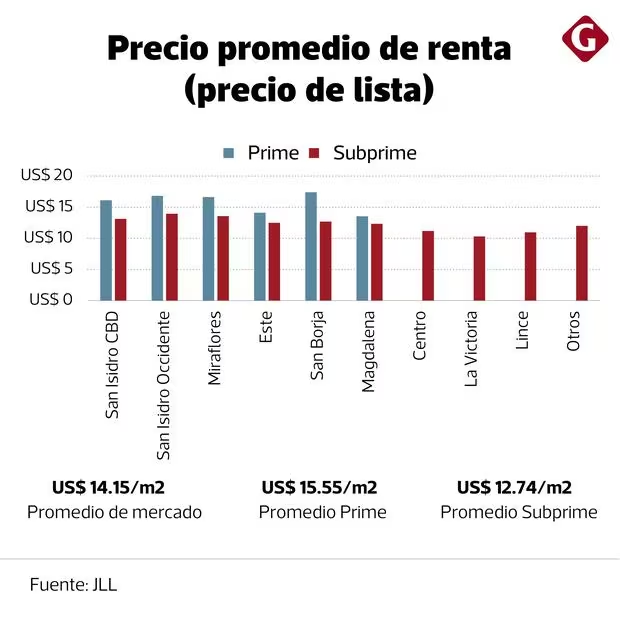

Respecto a las rentas, el precio promedio se estabilizará; ello, considerando que el alquiler de oficinas Prime muestra indicios de recuperación, mientras que, en oficinas Subprime se mantendrá sin cambios significativos. Así, hay distritos en la capital que albergan las tarifas más reducidas.

Tarifa a la baja

El estudio de JLL indicó que el mercado de oficinas de Lima cerró el 2023 con una tasa de vacancia de 21.8%, disminuyendo 4.6 pp respecto al segundo semestre del 2022, a consecuencia de la disminución de nuevos proyectos y el incremento de la demanda.

“Hay una estrategia de los grandes propietarios, como Urbanova o Centenario, que a inicios de año ajustaron la renta para tener mayor ocupación. Y en el segundo semestre se han estabilizado. Mientras, los multipropietarios (edificios donde hay más de cuatro propietarios), con un 63% del mercado de oficinas, mantienen la guerra de precios en el afán de captar mayor ocupación. En general, el precio promedio de renta del mercado disminuyó 2.5% frente al cierre de 2022″, explicó el representante de JLL.

De este modo, el precio promedio de renta de oficinas Prime culminó el segundo semestre del año pasado en US$ 15.55 por metro cuadrado (m2), disminuyendo 2.6% respecto al primer semestre del 2023. Los precios más cotizados se encontraron en el submercado San Isidro Occidente y Miraflores, con rentas promedio entre US$ 16.83 por m2 y US$ 16.65 por m2; respectivamente.

En renta Subprime, los precios variaron entre US$ 13.57 y US$ 13.94 por m2, localizados en los submercados Miraflores y San Isidro Occidente. Mientras que las más económicas se encuentran en los submercados Lince, La Victoria y ejes no consolidados del submercado “Otros”, donde la renta se encuentra alrededor de US$ 11 por m2.

“Estas oficinas (Lince y La Victoria) si bien son más económicas, con precios de entre US$ 10 y US$ 11 el m2, no son oficinas implementadas. Son espacios de entre 40 y 70 m2, que incluso han podido ser modificadas en un proyecto inicial. Es decir, si anteriormente eran de 100 m2, se han subdividido en 50 m2 por la demanda que existe, principalmente, de personas independientes, estudios jurídicos o centros estéticos”, detalló Sánchez.

Oferta y demanda

JLL advirtió que la recuperación en la ocupación de oficinas responde no solo a bajos precios, sino a que el año pasado se registró la producción más baja en la historia del mercado, con un total de solo 9,692 m2 entregados; integrado por dos edificios Subprime en el submercado Miraflores.

“Hay más de 621,000 m2 de espacios disponibles, de los cuales más de 241,900 m2 corresponde a oficinas prime; en tanto, los más de 379,100 m2 restantes son espacios disponibles subprime. Además, de dos nuevos edificios prime que estaban programados para iniciar operaciones en el segundo semestre del 2023, pero sus propietarios decidieron entregarlos para el 2024″, manifestó el especialista.

Los submercados San Isidro CBD, Este y Miraflores, concentran el grueso de espacios disponibles; cerca del 63% de la vacancia general, de los cuales, más del 80% se encuentra en renta.

En torno a la demanda, el especialista de JLL indicó que la absorción neta (diferencia entre metros cuadrados ocupados y desocupados) del segundo semestre 2023 alcanzó los 96,040 m2 , logrando que el acumulado anual sume 160,728 m2. El resultado estuvo representado por la absorción neta de oficinas Prime, que en los últimos seis meses del 2023 alcanzaron los 49,465 m2, debido a la ocupación de más de 28,500 m2 en el submercado San Isidro CBD, por empresas del sector consumo, cuidado personal, financiero y servicios; además, de instituciones estatales que ocuparon espacios superiores a 2,000 m2.

Por su parte, la demanda de oficinas Subprime del segundo semestre duplicó lo registrado en el primer semestre, alcanzando los 46,574 m2.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/HHUJJ5ED4FGHNCMZXTD4SLOA7Y.jpg)